对不少电动车主来说,保险贵、保障不足的问题让他们颇为困扰;如今这一问题有解了。12月27日,上海保险交易所推出新能源车险交易平台,并首批挂牌人保财险、平安产险、太保产险等12家财险公司的新能源汽车专属保险产品。

在新能源专属车险上线后,部分特斯拉车主在社交平台上称其保费上涨,有的甚至翻倍至1.8万元/年。那么相比此前的传统车险,新能源汽车保险的保障范围和条件发生了怎样的变化?更为重要的是,保费价格的变化到底是涨还是降?12月29日,懂车帝参加了蔚来关于新能源车险的沟通会,它又透露了哪些信息?本文我们就来聊一聊这些新能源车主关心的问题。

新能源专属车险,保费是涨还是降?

保电池保自燃,专属车险分三大主险和13个附加险

新能源汽车专属车险是中国银保监会深入车险改革的一部分,条款出自于中国保险行业协会发布的《新能源汽车商业保险专属条款(试行)》。那么专属保险如何投保?专属条款新增了哪些内容呢?

首先,新能源专属保险分主险和附加险,其中主险共有三个:新能源汽车损失保险、新能源汽车第三者责任保险、新能源汽车车上人员责任保险。对于车主来说,以上三个主险可以选择部分投保,也可以选择全部投保,这个并不强制。

与此同时,新能源专属车险新增加了13个附加险,如自用充电桩损失保险、车身划痕损失保险等。需要注意的是,附加险不能独立投保,须与主险绑定投保。此外,附加险条款的法律效力优于主险条款;附加险条款未尽事宜,以主险条款为准。

热点 | 特斯拉保费暴涨一倍多?新能源车险价格上涨,是真的吗

其次,新能源专属条款新增了哪些内容呢?

一、新能源专属条款最大的变化在于车损险增加了保障范围和明确了保险责任。新能源汽车损失保险就是大家通常所说的车损险,此前在新能源汽车发生事故后,若是以电池起火为由去理赔,往往会出现保险公司拒赔的情况。但新能源车损险明确:车身;电池及储能系统、电机及驱动系统、其他控制系统;其他所有出厂时的设备;以上都属于保险责任。同时,在包括行驶、停放、充电及作业等用车场景下导致的事故,也属于车损险的保障范围。

这就是说,以后针对新能源汽车出现的充电起火、因电池导致的自燃爆炸等事故,车主均可以依据投保的车损险顺利理赔了!

二、针对新能源汽车特有的风险损失情况,专属车险还增加了《自用充电桩损失保险》、《自用充电桩责任保险》、《附加外部电网故障损失险》等附加险。以上条款增加了车外固定设备的保障等,属于我国车险进行的一次全新尝试。

三、同时,新能源专属条款特别指出,“自然磨损、电池衰减、朽蚀、腐蚀、故障、本身质量缺陷”的情况,保险公司不负责赔偿。汽车分析师、北方工业大学汽车产业创新研究中心研究员张翔表示,以目前的锂电池技术发展来看,电池衰减是不可避免的,因此将其排除在承保范围外是合理的。

特斯拉车主表示保费一夜翻倍,新能源保费到底是涨还是降?

新能源专属车险上线后,车主更为关心的问题是保费如何变化。在社交媒体上,一特斯拉Model Y车主上传了一份新旧保费对比单:12月23日,车险总额为8278元,其中车损险5797.92元;12月27日新能源专属保险上线后,车险总额变为13952.52元,其中车损险增加至12736.43元。由此可以看出,新能源专属车险上线后,该车主的车损险上涨了6938.51元,总价上涨了6623.9元,涨幅高达80%。车主及围观网友都不禁慨叹:这下省的油钱都变成保险了。

那么新能源专属车险上线后,车主们真的就要多掏保费了吗?此前中保协发布的《关于新能源汽车商业保险专属产品基准纯风险保费表测算调整说明》显示,新能源车的三者险和车损险基准保费,较现行传统车险的基准保费,整体下降约0.8%;其中,三者险基准保费下降0.1%,车损险基准保费下降1.2%。

中国精算师协会发布的新能源汽车商业保险基准纯风险保费表显示,基准保费与此前基本持平。从保费计算公式来看,基准保费=基准纯风险保费/(1-附加费用率),新能源车险附加费用率从传统燃油车的25%下降到15%,本次基准保费相对现行综改小幅下滑,三者险和车损险整体下降0.8%,相比上轮测算结果均有提升(上轮测试降幅6.2%),整体涨费保单占比由上轮测试的18.3%上升为20.7%,接近80%的保单基准保费下降。

平安产险、太保产险相关负责人均表示,此次测算调整特别考虑了价格敏感型的存量新能源车车主的承受能力,限制25万元以下车价不涨费。

公关部统计数据显示,截至2021年三季度,全国新能源汽车保有量达到678万辆,其中纯电动车型552万辆。乘联会统计数据显示,在2016-2018年间,小微型电动车占据新能源汽车总销量的50%左右;而25万元以上的高端电动车是近两年才集中出现和爆发,因此,高端电动车确实不是现存新能源汽车的主流。

那么25万元以上的新能源汽车,保费涨幅情况都是怎样的呢?根据热心网友总结的部分热门新能源车保费新旧对比图,可以看出,和前述特斯拉上传的对比图一致,保费上涨的部分主要集中在车损险上。其中特斯拉部分车型的车险上涨幅度超过100%;小鹏汽车车损险最高上涨54.98%,蔚来部分配置车型车损险上涨39%等。

针对各大保险公司上调高端电动车保费的举动,12月29日晚间,蔚来汽车举行媒体沟通会。蔚来汽车表示,据其估算,旗下车型的保费上涨范围在10%以内;但是无论新能源专属车险保费怎样变化,蔚来汽车提供的服务无忧打包价格不会改变;但用户若购买保险无忧,其中的保险费用仍将跟随市场价格变化而上涨。

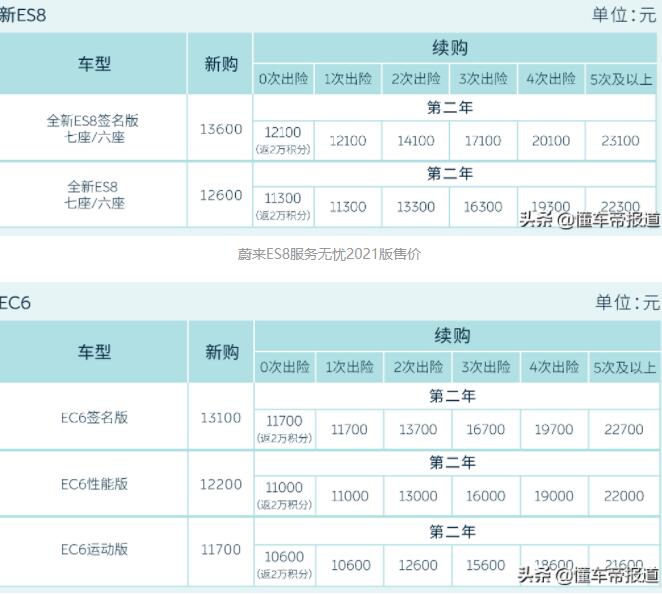

据悉,蔚来服务无忧2021版涵盖了车损险、三者险、驾乘意外险、交强险等,同时提供各项专属服务。其中蔚来ES8服务无忧的价格最高为1.36万元;蔚来ES6及EC6服务无忧的价格最高均为1.31万元。

但25万元以上的新能源车型也并非全部出现保费上涨的情况,如比亚迪秦新能源、荣威E50、宝马i3等部分配置车型均出现了车损险下降的情况。为什么不同品牌、不同车型之间的差异会这么大呢?

汽车分析师张翔表示,从各方面的反馈来看,特斯拉车主是集中反馈保费上涨的群体,有的上涨400元,有的上涨大几千甚至上万元,原因在于特斯拉的加速性能、辅助驾驶技术等加持下,使其驾驶习惯与传统燃油车相比发生了很大变化,保险公司基于大数据统计其出险率,相应提高了特斯拉的保费。

同时张翔强调,特斯拉保费更高的原因还在于其采用全铝一体式车身,出险后赔付金额更高。因此综合来看,保险公司提高特斯拉的保费是有一定道理的。

特斯拉保费被针对?马斯克:别急,特斯拉专属保险正在路上

业内人士表示,保费的变化与车辆的交通违法记录、出险次数、品牌、地区等因素均相关,比如在宁波等经常刮台风的地方,车险一般都较其他地区更高,在投保时也不会有什么折扣优惠。像特斯拉这种品牌,保险公司也会监控大数据相应调整保费,避免自身亏损。

从懂车帝车友圈以及各种社交平台的反馈来看,特斯拉保费上涨的情况最为明显,也引发了各路网友的围观和讨论。那么特斯拉真的存在更高的故障率吗?J.D.Power发布的2021年度汽车可靠性研究排行榜显示,特斯拉在32个品牌中排名倒数第四。美国权威非营利性组织--《消费者报告》发布的数据显示,特斯拉在质量可靠性上,在26个汽车品牌中排名倒数第二;但同时,特斯拉也是消费者满意度第一名。

乘联会秘书长崔东树表示,各大保险公司对特斯拉品牌在保费上的“歧视”,也将在一定程度上推动特斯拉实现车企保险的新模式。

在2021年股东大会上,特斯拉CEO伊隆·马斯克透露,特斯拉保险将在美国得克萨斯州上线。据悉,特斯拉推出的是基于客户实际驾驶行为的保险,即“UBI车险”。马斯克本人也非常看好汽车保险业务,曾表示,汽车保险未来将成为特斯拉的主要产品。

马斯克预见性地推动汽车保险业务,也是因为保险公司受自身数据和经验积累限制等原因,对特斯拉汽车往往收取相对较高的保费。马斯克曾透露,特斯拉的保险产品将在价格上低于行业价格20%-30%。

另一方面,与传统保险公司相比,特斯拉了解个人客户和汽车的风险状况,未来可能推出更多的定制服务。

按照马斯克的计划,特斯拉的汽车保险业务将在全球范围内推出,但过程可能并不会那么顺利。马斯克今年在社交平台上吐槽,美国批准提供保险的监管过程极其缓慢和复杂,纽约的车险服务最快可能在2022年推出。

特斯拉在中国也已开始着手布局保险业务。去年8月,特斯拉注册成立“特斯拉保险经纪有限公司”,特斯拉保险经纪经营范围为:保险经纪业务。(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以相关部门批准文件或许可证件为准)。

写在最后:

总结来看,对新能源车主来说,新能源专属车险的变化一是增加了保障范围,涵盖了三电系统及充电桩等;二是25万元以下的新能源汽车保费持平或下降,部分高端新能源车型出现保费上涨,比如蔚来、理想、特斯拉等品牌均出现不同幅度的上涨。其中网友反馈最多、各方统计涨幅最为明显的是特斯拉品牌旗下车型,最高可涨一倍左右。

但根据总保费的计算公式来看,车险总保费=基准保费*无赔款优待系数*交通违法系数* 自主定价系数。可以判断的是,即便是同一品牌、同一车型配置的车辆,其保费也不尽相同,它还受车辆的交通违法记录、出险次数等因素影响。你今年的续保费用涨了吗?欢迎在评论区留言互动。

123789ccc123789ccc

123789ccc123789ccc hq2001hq2001

hq2001hq2001 Wsx123126Wsx123126

Wsx123126Wsx123126 likumge3likumge3

likumge3likumge3 likunge2likunge2

likunge2likunge2 likunge1likunge1

likunge1likunge1 dzmnlt9988dzmnlt9988

dzmnlt9988dzmnlt9988 hxbdzzbhxbdzzb

hxbdzzbhxbdzzb NudermAstheticsNudermAsthetics

NudermAstheticsNudermAsthetics lwl0607lwl0607

lwl0607lwl0607 南宁男按摩师ytzzty

南宁男按摩师ytzzty likungelikunge

likungelikunge