近日,天津市工业和信息化局发布关于落实燃煤发电上网电价市场化改革有关事项的通知,要求自10月15日起,2021年度后续增量月度和月内燃煤机组市场化交易平段电价在“基准价±20%”范围内形成,高耗能企业市场交易电价不受上浮20%限制。全部10kV及以上工商业用户均应参与电力市场化交易,其价格按电网企业代理其他用户购电价格的1.5倍执行。

据了解,天津电价上浮并不是个例,为落实发改委要求,近期江苏、浙江、山东、广西等多地上调了上网电价,部分地区电价“顶格上浮”(上下浮动范围不超过20%),内蒙古地区市场交易电价甚至上浮80%。

近日,国家发展改革委印发了《国家发展改革委关于进一步深化燃煤发电上网电价市场化改革的通知》,明确将从10月15日起有序放开全部燃煤发电电量上网电价,将燃煤发电市场交易价格浮动范围扩大为上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制。

“管住中间、放开两头”,10月15日,新一轮电价改革开启。电价改革首日,山东、江苏等地电力市场成交价均较基准价有所上浮,基本触及此轮电价改革要求的上限,浙江、广西等多地也有所动作。

内蒙古

电价上浮80%

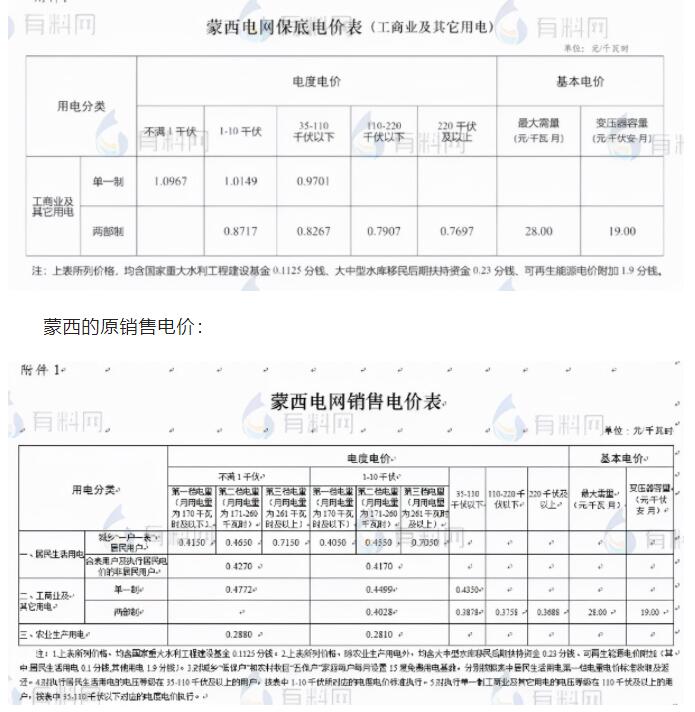

内蒙古发改委提出《关于明确蒙西地区电力市场交易用户保底电价的通知》中的保底电价比原有电价上浮了80%。

蒙西的新保底电价如下表所示:

调整工商业电价,最高上浮50%

云南发改委发布公告《关于进一步完善分时电价机制的通知(征求意见稿)》。电度电价峰谷价差维持现行1.5:1:0.5,其中非市场化电量在目录丰枯电价基础上,峰时段电价在平时段基础上上浮50%,谷时段在平时段电价下浮50%;市场交易电量以当月电能量交易价格为基准,峰时段电价上浮50%,谷时段电价下浮50%。

广西

电价上浮50%

广西发布《自治区工业和信息化厅关于进一步调整2021年全区电力市场化交易方案的紧急通知》,在紧急通知中,高耗能企业电价直接上浮50%进行结算。

新疆

电价上浮20%

新疆维吾尔自治区发展和改革委员会发布了关于公开征求《关于完善我区分时电价机制有关事项的通知》意见的公告,尖峰时段用电价格在峰段电价基础上每千瓦时上浮20%。

江苏

电价上浮19.94%

江苏组织开展了10月中旬月内挂牌交易,共成交电量19.98亿千瓦时,成交均价468.97元/兆瓦时,成交价较基准价上浮了19.94%。

山东

电价上浮19.8%

山东电力交易中心组织开展了深化煤电上网电价市场化改革后的首次交易,共有49家燃煤发电企业(97台机组)与79家售电公司和5家电力用户参与,成交电量110.7亿千瓦时,成交均价较基准电价上浮19.8%。

安徽

每千瓦时上浮0.072元

安徽省发改委消息,12月1日起,将对全省工商业用户试行季节性尖峰电价和需求响应补偿电价政策,为期2年。其中,高峰时段时长8小时;平段时长7小时;低谷时段时长9小时。全省执行峰谷分时电价的工商业电力用户,用电价格在当日高峰时段购电价格基础上每千瓦时上浮0.072元。

浙江

延长用电尖峰时段,拉大峰谷分时电价价差

浙江省发展改革委印发《关于进一步完善我省分时电价政策有关事项的通知》,此次调整延长了用电尖峰时段,并拉大了峰谷分时电价的价差。此次将全年大工业电价尖峰时段由原来的2个小时增加至4小时,每年夏季7、8月份及冬季1、12月份,全天尖峰时段由原来的2个小时增加至6小时,提高大工业尖峰电价每千瓦时5.6分、高峰电价每千瓦时6分。

无论是限电限产,延长用电尖峰时段,拉大峰谷分时价差,直接提高电价,都是为了助力实现节能降耗和能源双控目标。而在这场“能源保卫战”中,化工行业受到的波及较大。一方面,电价是化工等工业企业成本中较为敏感的因素,另一个方面,多个化工重镇对于高耗能企业限电限产,也使得化工企业的开工率大大降低。

不难发现,此次电价上调率先改革的,包括浙江、江苏、安徽、山东等化工大省,磷化工大省云南、涂料大省广东,以及广西、新疆、内蒙等化工资源比较丰富的地区,覆盖化工企业数万家,其中不乏云天化、*ST澄星、兴发集团、云图控股、山东东岳化工、合盛硅业、三友化工、晨化股份、红宝丽、蓝丰生化等上市公司,有些甚至已经经历过一轮停限产,生产经营受到了重大影响。

从2020年用电量来看,最大的5个省份分别是山东、广东、江苏、浙江、河北,这既与经济发达程度有关,也与产业结构紧密相关。从地区分布来看,黄磷、磷酸、PVC、电石、有机硅、纯碱等多种产品的开工和生产都受到了很大的影响;从化工产品的品种来看,电石、PTA、甲醇、PVC等产品耗电量较大,在未来的能耗双控中,企业的生产也将受到较为严格的管控,有望淘汰一批高耗能落后产能。

123789ccc123789ccc

123789ccc123789ccc hq2001hq2001

hq2001hq2001 Wsx123126Wsx123126

Wsx123126Wsx123126 likumge3likumge3

likumge3likumge3 likunge2likunge2

likunge2likunge2 likunge1likunge1

likunge1likunge1 dzmnlt9988dzmnlt9988

dzmnlt9988dzmnlt9988 hxbdzzbhxbdzzb

hxbdzzbhxbdzzb NudermAstheticsNudermAsthetics

NudermAstheticsNudermAsthetics lwl0607lwl0607

lwl0607lwl0607 南宁男按摩师ytzzty

南宁男按摩师ytzzty likungelikunge

likungelikunge