在零售业三件事“人、货、场”中,人是最基础、最根本的要素。人的变化带来货 的变化,人和货根本的变化带来场的变化。因此,在分析化妆品行业增长趋势过程中, 我们首先对化妆品消费者的画像进行详细的分析。

(1)化妆品用户:关注三四线、蓝领、及 18-25 岁蓝海市场

人类对美丽的向往和对衰老的恐惧是相同的,因此人类普遍对化妆品有内在的需要。 而我们关心的问题在于,有多少人了解相关信息,并有能力、有意愿去满足这种内在的 需要,将这种需要转化为“有效需求”。这无疑与经济发展水平、人们的可支配收入等指 标密切相关。

从地域角度讲,相对发达的地区在化妆品市场占比大,经济相对落后的地区增长快。

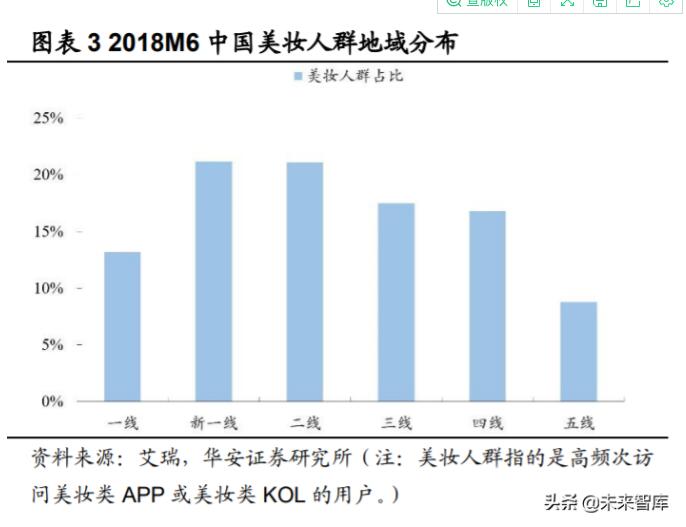

(1)从区域尺度看,360 大数据显示,华东地区消费者对化妆品关注度最高,但其增长 缓慢;华北、西南地区消费者对化妆品的关注度越来越高。根据凯度,2017 年我国北部 地区化妆品消费金额增长 11.2%,远超东部发达地区 4.4%的增长水平。(2)从省份尺度 看,根据第一财经商业数据中心数据,早在 2015 年,广东与江苏已成为化妆品消费者 最多的省份。艾瑞数据亦显示,2018M6 广东、山东、河南、浙江和江苏等相对较发达的 省份中,美妆人群(高频次访问美妆类 APP 或美妆类 KOL 的用户)数量较多。(3)从 城市尺度看,2018M6 我国超过一半的美妆人群来自高线城市,但低线城市化妆品市场 增速明显高于高线城市。360 智库数据显示,我国一、二、三、四线城市用户对化妆品 关注度增长率分别为 6.2%、6.6%、12.4%和 10.6%。凯度数据亦显示,2017 年我国高 线/低线城市美妆个护消费金额增长率分别为 6.6%、8.4%。无论从哪个尺度看,化妆品 目前主要市场均为相对发达的地区,而经济相对落后的地区有巨大的增长潜力。

从职业上来讲,企业白领是化妆品主要消费人群,非主流的新时代蓝领人群不 应被市场忽视。2019 年,我国化妆品消费者的主流人群为企业白领,占比高达 46.6%。 根据 360 智库的数据,白领普遍喜欢网购,对化妆品的购买频次高,且愿意尝试中 高档产品。相比白领,消费总量很大的蓝领群体一直被化妆品市场忽视。实际上, 1985 年后出生的新时代蓝领在观念上开始认同消费主义的价值取向和生活方式,崇 尚个人享乐和提前消费,城市购房需求小,可支配收入较高。他们不仅有强烈的消费 意愿,还具有冲动型消费的习惯。艾瑞数据显示,2016 年中国年轻蓝领阶层人均收 入 4000 左右,其中北上广深的秘书、保姆/护工等职位工资最高,约为 4820 元,超过 50%的蓝领为月光族。当前蓝领消费者尚未引起供给端的足够关注,2017 年新时 代蓝领女性收入增长为 4052 元,远超 2014 年的 2411 元,她们在化妆品行业的消 费潜力尚未被开发。

从年龄、性别上看,18-36 岁女性人群为化妆品消费主力,95 后新消费者、男 性用户为未来的增量市场。(1)从年龄上看,2016 年线上美妆消费者中,32%为 26- 36 岁,其消费规模占据 34%;2018M6 化妆品消费者中有 43%为 25-34 岁,这部分人群是化妆品市场占比最大的消费者。消费者占比第二的 18-24 岁年龄段,拥有巨 大的增长潜力。这些 95 后生活在相对更加富裕的小康家庭,作为独生子女被宠爱长 大,他们对于享乐型商品的追求远远超过上一代人,对于享乐型商品的消费能力可 以达到 85 后的 2-3 倍,将在化妆品市场中发挥越来越重要的带动作用。(2)从性别 上说,根据 360 智库数据,2016 年一二线城市的化妆品消费者中,女性消费者占比 超过 60%。而实际上,许多男性消费者的化妆品购买行为存在购买者与使用者分离 的现象,因此我国女性人群为消费主力。同时,MAT2018 年男性化妆品消费人数同 比增长 2.3%,超过女性 1.9%的同比增速。CBN 数据显示,2017 年男性护肤消费 额同比增长 102%,超过女性 96%的同比增速。根据艾媒数据,男士口红、男士眉 笔、男士专用 BB 霜/CC 霜、男士彩妆分别同比增长 278%、214%、185%、89%。 未来,男士彩妆或可成为新兴蓝海。

通过梳理化妆品市场消费者画像,我们认为化妆品市场的主流消费者为来自相 对发达地区、白领职业、18-36 岁女性人群。同时,经济相对落后地区的消费者、蓝 领职工、95 后人群、男性市场具有强大的增长潜力。这一结论与 CBNData 根据生 意体量、生意体量增速两个维度划分的市场类型基本一致。

国产化妆品消费者大多来自低线城市或收入水平不高。腾讯和凯度联合发布的 《2019 年国货美妆洞察报告》将国产化妆品消费者分为真爱粉、尝新党、品质控、 生活家、潮流家、跟随者六类,占比分别为 20%、19%、15%、15%、12%、19%。 他们中既有可支配收入不高的学生群体,也有收入高、无负担的潮流家。但整体来 看,以真爱粉、尝新党、品质控、跟随者为代表的国产化妆品消费者大多数来自低线 城市、收入不高,或是可支配水平不高的学生群体。从 2016 年 360 典型化妆品品 牌用户城市级别分布图中也可以看到,相较外资品牌,国产品牌消费者更多来自低 线城市。

聚焦彩妆品牌,国产彩妆消费者画像与国产化妆品消费者整体画像相似,以刚 入职场的年轻群体为主,在三线及以下城市的消费者比例更高,整体收入水平也略 低。(1)根据德勤大数据持续监控数据,2020 年 87%的国产彩妆消费者年龄不到 30 岁。他们多为刚入职场的年轻群体,离开了家庭的经济支撑,生活较为节俭。(2)从 城市线级看,约 41%的国产彩妆消费者来自三线及以下城市,远高于海外彩妆品牌 28%的占比;国产、海外彩妆消费者在一线城市的占比分别为 24%、34%。(3)从 收入水平来看,国产彩妆消费者平均收入不足 9000 元,而海外彩妆品牌消费者平均 收入高于 1 万元,国产彩妆消费者收入略低。但相比较年龄、城市线级来说,国产 化妆品消费者与海外品牌消费者的收入相差有限,影响其购买意向更多的是年龄、 城市线级等带来的思想观念差异和海外化妆品正品可得性。

海外彩妆品牌消费者中,相较海外小众品牌,国际大牌的消费者所在城市线级 更高、年龄更大、实际收入水平更高。66%的国际大牌消费者来自一线或二线城市; 国际大牌消费者中,11%处于 30-34 岁年龄区间,远超国产品牌的 8%、海外小众品 牌的 5%的水平;国际大牌消费者平均收入高达 11700 元,而国产品牌与海外小众 品牌消费者平均收入不足 9000 元。不同价位的海外小众彩妆品牌消费者画像存在 一定差异。高价位品牌以一线城市消费者为主,更加年轻;低价位品牌以低线城市消 费者为主,年龄略长。

无论是从化妆品整体来看,还是从彩妆这一重要品类来看,国产品牌消费者以 刚入职场的年轻群体为主,在低线城市的比例更高,整体收入水平略低。海外品牌中,国际大牌的消费者所在城市线级更高、年龄更大、实际收入水平更高;海外小 众品牌消费者画像因价位不同而呈现一定差异。

结合第 1 部分的结论,化妆品市场的主流消费者为来自相对发达地区、白领职 业、18-36 岁女性人群;经济相对落后地区的消费者、蓝领职工、95 后人群具有强 大的增长潜力,我们认为国产品牌有机会在对职场新人、低线消费者等消费者的品 牌价值传递过程中,通过良好的运营把握未来的增量市场。

1.2 化妆品行业规模:人口基数大、人均消费远低于发达国 家,行业空间大

化妆品分为护肤、美发护发、彩妆、香水、卫生用品等品类,护肤品为最主要 的品类,本报告主要研究护肤、彩妆品类。化妆品的定义为以涂擦、喷洒或者其他 类似的方法,散布于人体表面任何部位(皮肤、毛发、指甲、口唇等),以达到清洁、 消除不良气味、护肤、美容和修饰目的的日用化学工业产品。2019 年全球化妆品中, 有 40%为护肤品,美发护发、彩妆等品类分别占 21%、18%。

中国化妆品市场大,是化妆品行业目前的最重要战场之一。2019 年全球化妆品 市场规模达 5148 亿美元,同比增长 5.5%。2018 年,中国所在的亚太地区占据化妆 品市场的 36.2%,为全球最大的化妆品消费地区。中国亦作为仅次于美国的第二大 化妆品消费国,以 12.7%的消费占比获得国际化妆品品牌的普遍重视。

作为第二大化妆品消费国,2019 年中国美妆个护市场规模达 4777 亿元,同比 增长 13.8%。根据欧睿数据,自 2017 年起,中国美妆个护便保持 10%以上的同比 增速。(1)与其它国家对比来看,2009-2018 年中国化妆品复合增长率高达 9.6%, 增速第一。较美国、英国、德国等低速增长和日本、意大利、法国等负增长的发达国 家,我国化妆品行业表现出更强的增长态势和更佳的发展前景。(2)与其它消费行 业对比看,根据国家统计局数据,2019 年我国化妆品类消费品零售额同比增长 12%, 仅次于增长 13%的日用品类,位居第二。

细分护肤、彩妆市场看,我国护肤市场占据更大比例,彩妆市场增速更高。2019 年,我国护肤市场已达 2444 亿元规模,约为彩妆市场的 4-5 倍;彩妆市场增速高达 27.4%,增速约为护肤市场的 2 倍。

通过以上对比与拆分,我们认为中国化妆品市场具有巨大优势,中国庞大的消 费群体、远低于发达国家的人均消费水平将使中国成为化妆品行业发展沃土。(1) 中国人口基数大,宽裕小康和大众富裕家庭越来越多,一些地区的市场尚未得到足够的化妆教育。2018 年,中国 20-44 岁女性人口数量达 2.5 亿,仅次于印度。而化 妆品主要国家美国、日本、巴西、德国、英国、法国 2018 年 20-44 岁女性人口数量 分别为 0.54、0.18、0.42、0.12、0.11、0.10 亿元,不足中国 20-44 岁女性人口的 四分之一。过去十年间,各线级城市宽裕小康和大众富裕家庭百分比不断提升,一二 线城市占比约60%,三四线城市占比超过30%。未来随着家庭收入水平的整体提升、 各地区市场进一步加深化妆教育,中国化妆品行业将继续保持高速增长。(2)中国 化妆品消费者尚未被完全开发,人均消费额提升空间大。2019 年,中国化妆品(护 肤品+彩妆)人均消费额仅 31.1 美元,远低于中国香港 345.7 美元、日本 199.4 美 元的消费水平。消费者通常对绝对耐用和绝对快消品拥有较高的价格敏感度,而对 化妆品之类的相对快消品的价格敏感程度较低。这使得成本低廉的化妆品可以数倍 价格销售给消费者,这种商品的特性亦使得化妆品人均消费额拥有大幅提升的可能 性。

另一方面,化妆品消费者通常经过一个成长路径,不断学习的护肤与化妆知识 使得他们购买的品类逐年增加,这亦将持续拉动人均消费额的增长。消费者通常会 经历护肤入门、彩妆进阶、品味消费三个步骤,仅护肤阶段便可以从最简单的洁面、 面霜拓展到数个品类,凯度数据显示消费者每年购买的不同类型化妆品数量逐年增 加,2016 年消费者平均每年购买 3.7 个护肤品。

likumge3likumge3

likumge3likumge3 likunge2likunge2

likunge2likunge2 likunge1likunge1

likunge1likunge1 dzmnlt9988dzmnlt9988

dzmnlt9988dzmnlt9988 hxbdzzbhxbdzzb

hxbdzzbhxbdzzb NudermAstheticsNudermAsthetics

NudermAstheticsNudermAsthetics lwl0607lwl0607

lwl0607lwl0607 南宁男按摩师ytzzty

南宁男按摩师ytzzty likungelikunge

likungelikunge mnko853mnko853

mnko853mnko853 spajspaj

spajspaj oy202488oy202488

oy202488oy202488